キャロル

キャロルこんにちは!さっそくだけど、ジャスティンさんは

「工事完成基準」と「工事進行基準」の違いって分かるかな?

ジャスティン

ジャスティン建設業でよく使われる用語だけど、わからないなぁ。

キャロルさん教えて!

キャロルそう!建設業で使われる会計方法だよ!

それぞれの特徴とメリット・デメリットについてまとめてみたから

一緒に見てみよう。

建設業の請負契約において、「工事完成基準」と「工事進行基準」の会計方法があります。結論からいうと大きな違いは「計上するタイミング」ですが、今回は、この2種類の会計方法の違いについて、わかりやすく解説します。

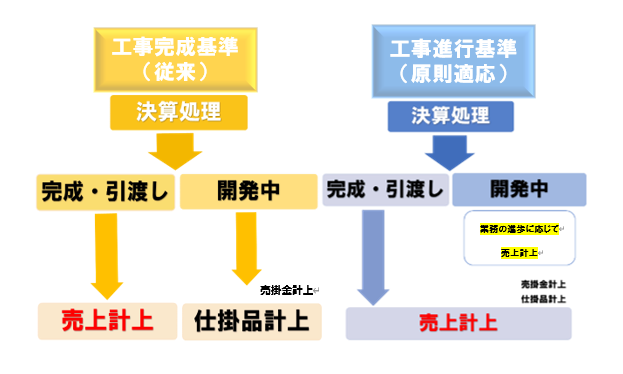

工事完成基準とは?

工事完成基準とは、工事が終了(請負工事の完成・引渡し)した時点で、売上や原価を収益や費用に計上する会計方法です。(従来の土木・建築・建設業では一般的でした。)売上は工事終了まで計上されませんが、工事終了までに発生した費用は「未成工事支出金」として計上されます。

つまり、工事終了の会計期まで累計された未成工事支出金の売上の差額が、当事者の利益になります。

工事完成基準のメリット

工事完成基準は、工事が一通り終わった段階であれば、得た売上とかけた費用が明確に分かっているので、会計上の確実性が高いです。また、売上の計上のタイミングを遅くできることによるメリットもあります。

売上を遅いタイミングで計上した方が納税を先延ばしにでき、資金繰りの面で有利になります。

工事完成基準のデメリット

工事終了まで、赤字が判明しないといった問題が生じることがあります。例えば、建設中に修正要求があったり、追加の注文などがあったりした場合でも、ある程度許容されていた部分もありました。

また、クライアント側の不明瞭な依頼でも、それらがまかり通ることも少なくありませんでした。

こうしたことから、請負側にとっては常にリスクがあるといえます。

工事進行基準とは?

工事進行基準とは、工事の進行割合に応じて、都度、収益・費用を認識し、計上する会計方法です。

(欧米諸国では、日本で普及する以前から工事進行基準が一般的で、2009年の4月1日以降は、日本でも原則適応の計上方式として採用されています。)

税務上、長期大規模工事には工事進行基準が強制適用されます。

長期大規模工事の条件は、下記の通りです。

- 工事の着手から目的物の引渡しの期日までの期間が1年以上であること

- 請負の対価の額が10億円以上であること

- 請負の対価の額の2分の1以上が目的物の引渡しから1年を経過する日後に支払われることが定められていないものであること

工事進行基準の適用条件は?

工事進行基準は、以下3つの要素を合理的に見積もることができるときに適用できます。

- 工事原価総額

- 工事総収益

- 工事進捗度

工事進行基準のメリット

工事進行基準は、工事終了までに複数回計上を行うため、中間に発生した修正や注文などに対して都度請求できるため、完成後に大幅な赤字が出ることはありません。

同時に、クライアントの不明瞭な依頼を防げるというメリットもあります。

工事進行基準のデメリット

工事進行基準の場合、工事完成基準よりも内容が複雑となるので、顧客と契約をする時点でも、説明を求められることが多く、合意を取ることにも負担がかかり、営業の負担も大きくなります。

進捗度に関しても常に把握しておかなければなりません。

組織全体として、工事進行基準を受け入れる体制を整えておかなければ適応は難しいといえます。

まとめ

現在の会計基準においては、原則として「工事進行基準」が収益認識基準として用いられています。

しかし、現段階ではまだ曖昧さや課題点を残している方式です。

適応の際には、工事完成基準との違いや、工事進行基準のメリット・デメリットをしっかり理解することが大切です。

建設業許可、経営事項審査等の申請手続きや建設業法令に関するご相談がございましたら、あやなみ行政書士事務所へご相談ください。

- スマートフォンの場合は以下の電話番号ボタンのタップで電話がつながります。

- お問い合わせ内容により、有料相談(30分5,500円)となる場合がございます。

- ご相談前に、会社名・担当者名等をお伺いいたします。